Y a-t-il une corrélation entre le prix immobilier et le taux de crédit immobilier ?

C’est une question que l’on me pose régulièrement :

“Est-ce que les taux font vraiment baisser les prix à Romans-sur-Isère ou Valence ?”

La réponse courte : oui, indirectement.

À Romans-sur-Isère, Bourg-de-Péage, Châteauneuf-sur-Isère, Mours-Saint-Eusèbe, Génissieux, Saint-Donat-sur-l’Herbasse ou encore dans l’agglomération Valence Romans, le mécanisme est identique :

Le prix de l’immobilier et le taux de crédit ne sont pas liés mécaniquement, mais ils sont économiquement interdépendants :

Quand les taux sont bas : les mensualités sont plus faibles,

- les acheteurs peuvent emprunter davantage,

- la demande augmente,

- les prix montent.

Quand les taux montent :

- la capacité d’emprunt diminue,

- certains acheteurs sortent du marché,

- la négociation augmente,

- les délais de vente s’allongent.

👉 Ce n’est pas une opinion.

👉 C’est une question de mathématiques bancaires.

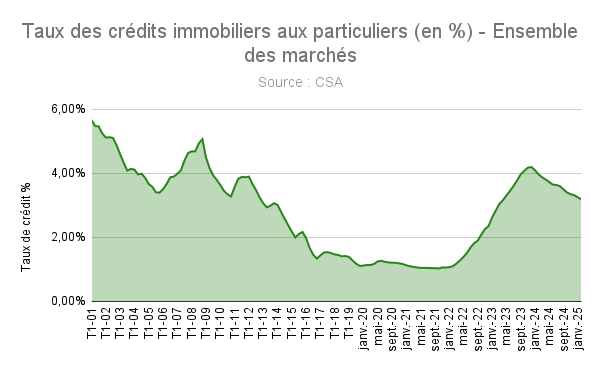

C’est précisément ce que montrent les tableaux ci-dessus.

Pourquoi les prix ont fortement augmenté entre 2020 et 2022 en Drôme ?

Entre 2020 et 2022, les taux autour de 1 % ont créé un effet puissant :

À mensualité identique, un acheteur pouvait emprunter beaucoup plus.

Résultat :

- hausse des prix des maisons familiales,

- tension sur les biens avec extérieur,

- surenchères,

- explosion des prix dans des secteurs recherchés comme Châteauneuf-sur-Isère, Alixan, Peyrins, Mours-Saint-Eusèbe ou Saint-Paul-lès-Romans

Aujourd’hui, avec des taux autour de 3 à 4 % :

- le même foyer ne peut plus viser le même budget,

- certains biens deviennent hors portée,

- les acheteurs sélectionnent davantage.

Le marché ne s’effondre pas.

Il devient plus exigeant et plus sélectif.

Comment les variations des taux influencent-elles la capacité d’emprunt ?

C’est ici que tes tableaux comparatifs prennent tout leur sens.

À mensualité identique, la hausse des taux entraîne environ – 20 % de capacité d’achat.

Cela signifie concrètement, pour des mensualités équivalentes :

Un couple qui pouvait viser une maison à 285 000 € avec un taux de 1,10 %

ne peut plus viser que 228 000 € à 3,50 %.

Même maison ? Non.

Même quartier ? Peut-être.

Même prestations ? Rarement.

Un bien affiché à un prix au mètre carré supérieur à la moyenne locale devra :

- proposer des prestations réellement supérieures,

- ou accepter un délai de commercialisation plus long, et de s’ajuster par rapport à son secteur

Et pendant ce temps, d’autres maisons arrivent sur le marché à Valence, Bourg-de-Péage ou dans les villages alentours, si elles sont affichées à un prix plus attractif, elles seront visitées en priorité et seront rapidement sous-compromis.

Est-ce que les acheteurs ont baissé leurs exigences à Valence Romans ?

La réponse honnête : pas vraiment.

Que ce soit à Romans-sur-Isère, Valence, Saint-Marcel-lès-Valence ou dans la Drôme des Collines, les attentes restent élevées. Les acheteurs se sont habitués pendant plusieurs années à :

- garage

- extérieur

- cuisine moderne

- bonne performance énergétique

- environnement calme

- peu de travaux

Le problème aujourd’hui ?

Leur budget baisse…

Mais leur niveau d’exigence reste similaire.

Un bien affiché avec un prix au mètre carré supérieur au marché doit :

- offrir des prestations réellement supérieures

OU - accepter un délai de commercialisation plus long.

Pendant ce temps, d’autres biens arrivent sur le marché.

Plus compétitifs.

Plus cohérents.

Et le bien surévalué reste en ligne 3 à 6 mois…

Jusqu’à son ajustement, tardif.

Pourquoi certains biens tardent à se vendre en 2025–2026 ?

Voici ce que j’observe concrètement sur le secteur Romans-sur-Isère et alentours :

- Les acheteurs comparent énormément.

- Ils analysent le prix au mètre carré.

- Ils visitent moins mais sélectionnent davantage.

- Ils sécurisent leur financement avant de faire une offre.

Un bien peut parfaitement se vendre au prix.

Mais il doit :

- être cohérent,

- être bien positionné,

- être présenté techniquement avec sérieux,

- rassurer sur les travaux éventuels.

Dans un contexte économique mondial incertain, les acquéreurs deviennent prudents.

L’immobilier reste une valeur refuge, mais une valeur refuge bien analysée.

Les taux influencent-ils les stratégies d’investissement immobilier ?

Oui, mais différemment.

Les investisseurs :

- calculent le rendement,

- surveillent le coût du crédit, et leur reste à charge : cash-flow lissé sur l’année

- arbitrent entre achat et attente.

Quand le taux d’emprunt monte :

- le rendement net diminue,

- la sélection devient plus stricte,

- seuls les bons dossiers passent.

Ce n’est pas la fin de l’investissement.

C’est la fin de l’improvisation.

Quels facteurs externes influencent la corrélation taux / prix ?

Les taux ne sont pas seuls responsables.

D’autres éléments jouent :

- niveau des revenus locaux

- dynamique économique

- offre disponible

- attractivité des communes

- réglementation énergétique

- contexte géopolitique

C’est l’ensemble de ces facteurs qui crée le marché.

Mais le taux agit comme un accélérateur ou un frein.

Faut-il baisser son prix de vente quand les taux d'emprunt augmentent ?

Pas systématiquement.

Mais il faut être vigilant :

- analyser la solvabilité réelle des acheteurs par un professionnel

- observer la concurrence,

- anticiper l’évolution du marché,

- éviter l’usure d’annonce.

Un bien qui reste trop longtemps en ligne perd en attractivité.

Et un ajustement tardif peut coûter plus cher qu’un positionnement juste dès le départ.

Conclusion

Le lien entre taux de crédit et prix immobilier est réel.

Il n’est pas automatique, mais il est économique.

Quand les taux montent :

- la capacité d’achat diminue,

- la demande se contracte,

- la sélection s’intensifie.

Les vendeurs doivent intégrer cette réalité.

Non pas pour brader.

Mais pour se positionner intelligemment.

Dans un marché plus technique, l’analyse prime sur l’émotion.

Comprendre le financement des acheteurs, c’est comprendre la valeur réelle de son bien.

Et c’est ce qui permet d’avancer sereinement, sans subir le marché.